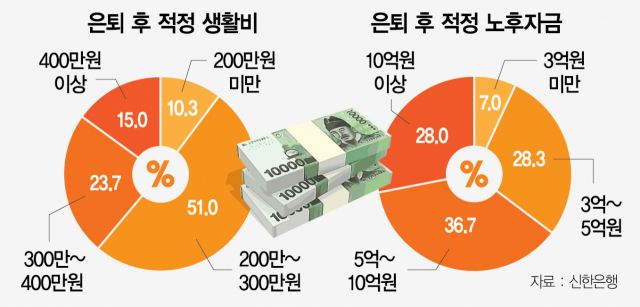

안녕하세요. 은퇴 후 성공적인 삶을 준비하는 커뮤니티 <은퇴 후 50년>입니다. 한국은 노인 빈곤율이 높은 만큼 은퇴 후 생활을 미리 설계하는 것이 중요합니다. 특히 노후 자산관리를 얼마나 잘하느냐에 따라 윤택한 노후를 보낼 수 있을지 결정됩니다. 노후 자산관리는 공부해야 할 것이 많아 평소 관심을 갖지 않았다면 다소 어렵게 느껴질 수 있습니다. 그래서 오늘은 은퇴 후 현금흐름을 만드는 데 도움이 되는 내용을 정리했습니다. 노후 자산관리를 현명하게 하려면?

▷첫째, 평균수명이 길어짐에 따라 근로소득은 가능한 한 오래 가져가는 것이 좋습니다. 또 근로소득이 끊길 때를 대비해 연금 설계, 투자 등 든든한 노후소득 안전망을 만들어 놓아야 합니다. ▷둘째, 연금제도를 적극적으로 활용해야 합니다. 안정적인 노후를 위해서는 국민연금, 퇴직연금, 개인연금 같은 3층 연금 체계를 만들어야 한다고 합니다. 연금으로 들어오는 소득은 이제 선택이 아니라 필수적인 노후 준비 방법입니다. ▷하지만 우리는 지속적인 현금흐름을 만들어야 하기 때문에 자산을 잘 배분하고 운용하는 것이 중요합니다. 아래에서 더 자세한 내용을 살펴보겠습니다. 국민연금투자법

▷국민연금투자법이란 주식 40%, 채권 40%, 대체투자 20%의 비율로 자산을 배분하는 운용방법입니다. ▷국민연금기금 수익률은 평균 9%라고 합니다. 2021년에는 91조원의 최대 수익을 내기까지 했습니다. ▷물론 경제 상황에 따라 수익률이 떨어질 수 있지만 비교적 안정적으로 수익률을 낼 수 있다는 기대가 있습니다. 따라서 초보 투자자라면 고려할 만합니다. ▷여기서 만약 수익을 더 높이고 싶다면 주식 비중을 늘리거나 자금이 부족할 경우 주식 비중을 낮추는 등의 방법으로 본인의 경제적 상황에 맞게 자산을 조정하면 됩니다. 은퇴를 앞두고 있다면?

▷노후자산배분에 앞서 분산투자로 리스크를 줄여야 합니다. 여러 바구니에 계란을 나눠주듯 분산투자를 통해 손실을 최소화할 수 있습니다. ▷퇴직연금 IRP, ISA계좌와 같은 세제혜택이 있는 연금제도를 적극 활용하면 절세효과를 누리면서 저축할 수 있고 안정적으로 연금으로 수령할 수 있습니다. ▷은퇴 시점에 맞춰 자산 비중을 스스로 조정해주는 TDF와 같은 상품을 운용하는 것도 수익률을 높이는 방법일 것입니다. ▷은퇴정보 커뮤니티를 활용하여 다른 사람들은 노후준비를 어떻게 하고 있는지 현실적인 정보를 얻는 것이 좋습니다. 현실적인 노후 준비 정보를 얻으려면?

100세 시대부터 은퇴를 준비하려면 어디서 정보를 얻어야 할까요?<은퇴 후 50년> 네이버 커뮤니티는 멋진 은퇴를 꿈꾸며 준비하는 분들이 모여 있습니다.은퇴를 앞두고 다른 사례도 보면서 생생한 이야기를 확인하고 싶다면 커뮤니티를 활용하여 선배들과 소통해 보시기 바랍니다.